Blog Ceadel

Suspensión de los pagos a cuenta del IR

Mediante Decreto Legislativo N°1471, modifican la Ley del Impuesto a la Renta donde se puede suspender o modificar los pagos a cuenta de dicho impuesto en los periodos abril, mayo, junio y julio pero ¿Cómo funciona su aplicación? ¿En qué supuestos? ¿Existen límites?, bueno, eso te lo detallaremos a continuación:

PAGOS A CUENTA

Según lo establecido en el artículo 85° de la Ley del Impuesto indica que los contribuyentes que obtengan renta de tercera categoría abonarán con carácter de pagos a cuenta del Impuesto a la Renta mediante dos formas: Tasa o Coeficiente

Tasa: Se aplica el 1.5% para los contribuyentes del Régimen General y 1% para los del Régimen Mype Tributario.

Coeficiente: Se aplica dividiendo entre el tributo obtenido del periodo anterior sobre el total de los ingresos netos del periodo anterior. Esta forma aplica para los del Régimen General y Mype Tributario.

SUSPENSIÓN DE LOS PAGOS A CUENTA

Ahora, por efectos del Estado de Emergencia en el país, se procedió a aplicar una forma de suspensión o modificación del coeficiente para efectos de los pagos a cuenta del Impuesto a la Renta, ¿Cómo? Comparando los IN de los periodos de abril, mayo, junio y julio del 2020 con los ingresos de los mismos periodos del 2019, el cual se rige bajo dos escenarios que explicamos a continuación:

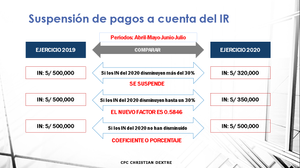

Escenario 1:

Si al comprar mis IN de los periodos abril, mayo, junio y julio entre 2020 y 2019 obtengo el siguiente resultado:

- Si los IN del 2020 disminuyen en más del 30% ==> SE SUSPENDE los pagos a cuenta

- Si los IN del 2020 disminuyen hasta en un 30% ===> APLICÓ EL FACTOR 0.5846

- Si los IN del 2020 no han disminuido ===> CONTINÚO con el coeficiente o tasa

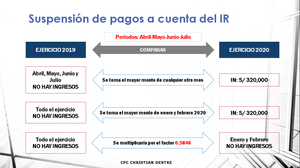

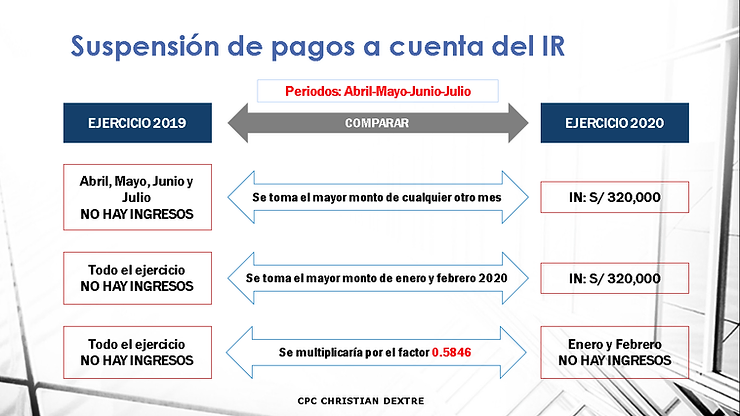

Escenario 2:

Si al comprar mis IN de los periodos abril, mayo, junio y julio entre 2020 y 2019 obtengo el siguiente resultado:

- Si en los periodos de abril, mayo, junio y julio del 2019 o tengo NO hubo ingresos ===> SE COMPARA tomando el mayor monto de cualquier otro mes.

- Si durante el periodo 2019 NO tuve ingresos ===> SE TOMA el mayor monto de los meses de enero y febrero 2020

- Si durante el periodo 2019 y enero y febrero 2020 NO obtuve ingresos ===> Se multiplicaría por el factor 0.5846

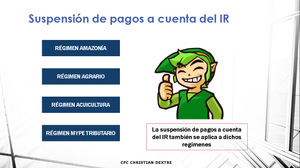

¿QUÉ REGÍMENES TRIBUTARIOS SON APLICABLES?

Según el artículo 3° del Decreto Legislativo N°1471 son aplicables para:

-

Régimen General

-

Régimen Mype Tributario

-

Régimen Amazonía

-

Régimen Agrario

-

Régimen Acuicultura

Los del Régimen Especial NO aplican por ser sus pagos del IR mensuales de carácter cancelatorio y no de pagos a cuenta según lo descrito en el artículo 120° inciso b) de la Ley del Impuesto a la Renta.

CONCLUSIONES

- Si obtuviste ingresos en el 2019 deberás analizar el Escenario 1

- Si no obtuviste ingresos en el 2019 o iniciaste operaciones en el 2020, deberás analizar el Escenario 2